儲かる会社と儲からない会社の違い②

こんにちは。

本日は、財務の視点で儲かる会社と儲からない会社の違いをお伝えしたいと思います。

“儲かっている”という言葉は“利益が出ること”と“キャッシュが会社に残る”ことを分けて捉える必要がありますが、今回は“キャッシュが会社の残る”について考えたいと思います。

儲からない会社の特徴として、節税が大好きという傾向と会社は借入をして当たり前という考え方が強い傾向があるように思います。

もちろん必要以上に税金を払う必要はないのですが、節税が目的化してしまっているケースが本当に多いのも事実です。

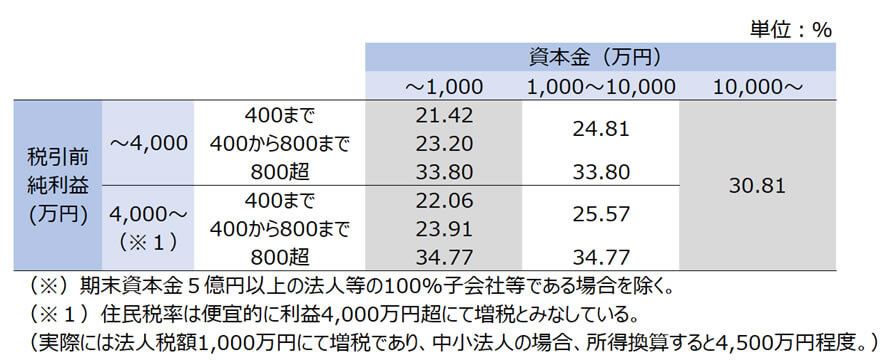

何となく企業の税率は30%という認識が広がっているのですが必ずしもそうではありません。

※保険会社等の税額シミュレーション等でも30%で作られているケースが多いですね。

資本金が1千万円未満の会社で税引き前利益が800万円以下であれば税率は23.2%でOKなんですね。

税金を支払っても76.8%は残る計算になります。

この23.8%を払いたくないために、役員報酬を上げて所得税と住民税を合わせて約35%支払ったり、必要のない備品等を購入されて手元に現金が無くなるケースをたくさん見てきました。

そして手元に現金が無いので銀行から資金を借りて、金利と保証料を払うパターンへ。

資本金の額や利益の金額にもよりますが、普通に税金を払っていただいた方が結果的に良いケースが多いのも事実です。

日本の税制はうまくできておりますね。

ここぞとばかりに節税を話法にビジネスチャンスととらえる事業者も多く、あるいは節税が腕の見せ所とと考えられる税理士先生もいらっしゃられるので慎重に判断くださいね。

次に、借入についての考え方です。

中小企業は借入をして当たり前といったお考えをよくお伺いします。

正解でもあり、不正解であるともいえます。

要はケースバイケースで、自社の成長にどうしても必要な投資が必要である時や運転資金に余裕が無いなど必要なケースは当然あるので借入は正解です必要です。

しかし、借入には利息が掛かりますし将来的には返済しないといけません。

保証協会の枠が空いたら空いた金額分融資を提案してくる金融機関とのお付き合いを繰り返した結果、借入総額は減らずに何年も経過し続けているケースです。

手元にお金があるのでついつい投資をしたり、保険を買ったり、会員権を買ったりということになり微妙に実質債務超過に陥っているケースが多く見受けられます。

財務の観点では企業経営は内部留保を高めていくゲームであるので本質を見誤ってはいけないですね。

[sc name=”CTA mail-sminar” ]